Innhold

- Hva skjer egentlig når Visa-betalingen din til en bettingside blir avvist

- MCC 7995: Slik identifiserer banken en gambling-transaksjon

- Betalingsforbudet av 2010 — lovteksten bak blokkeringen

- Tredjepartsbetalinger og hvorfor noen Visa-innskudd likevel går gjennom

- ESA-granskningen: Kan betalingsforbudet bli opphevet?

- Visa Debit, Visa Credit og forhåndsbetalte kort — forskjeller i blokkeringsrate

- Blokkeringen er systemisk — men den er ikke permanent

- Vanlige spørsmål om Visa-blokkering i Norge

Laster...

Hva skjer egentlig når Visa-betalingen din til en bettingside blir avvist

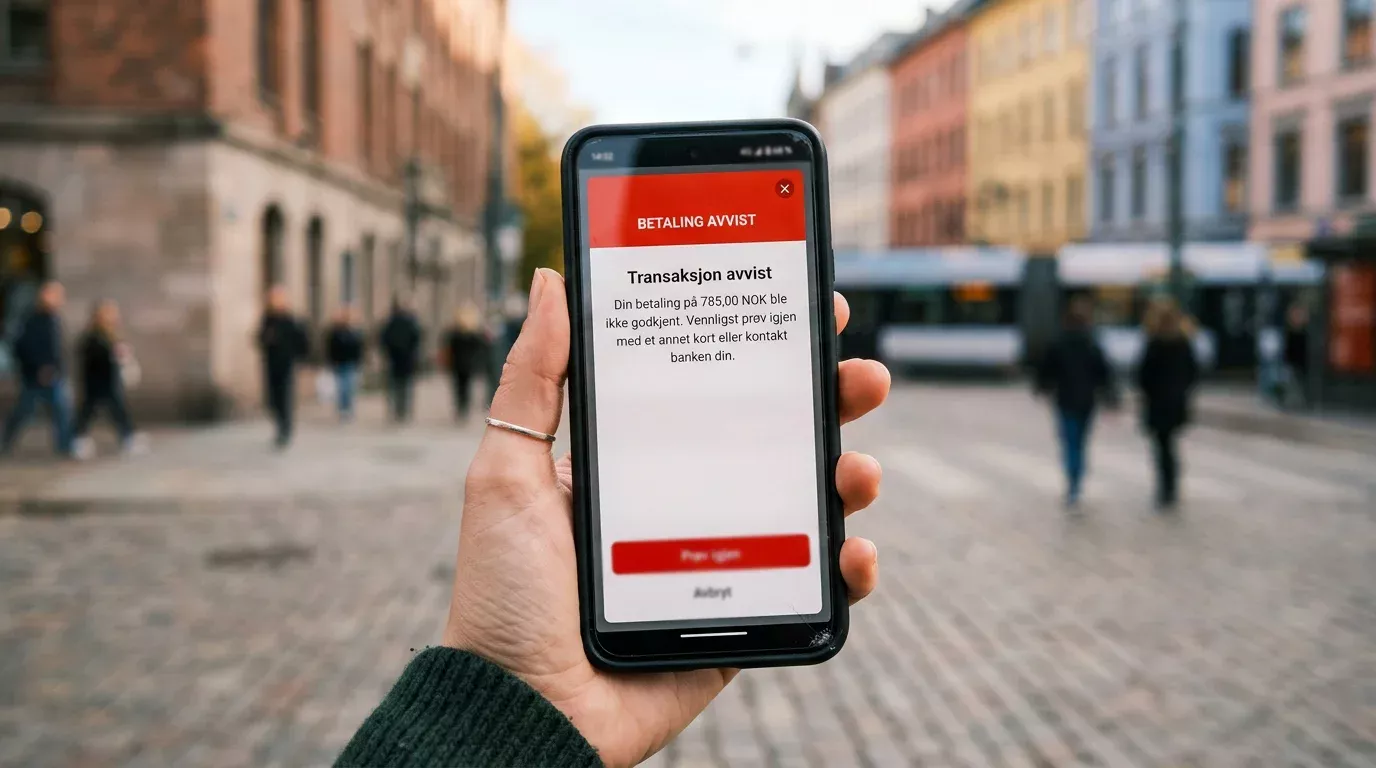

Første gang jeg så en norsk spiller reagere på en avvist Visa-betaling, trodde han at kortet var sperret. Han ringte banken, fikk vite at alt var i orden med kontoen — og prøvde igjen. Samme resultat. Skjermen viste en generisk feilmelding, noe i retning av «transaksjonen kunne ikke gjennomføres». Ingen forklaring, ingen kode, bare en vegg.

Det han ikke visste, var at avvisningen skjedde lenge før betalingen nådde bettingsiden. Banken hans — en helt vanlig norsk forretningsbank — skannet transaksjonen, identifiserte den som gambling-relatert, og stoppet den automatisk. Hele prosessen tok under et sekund. Kortet fungerte fint overalt ellers: dagligvarer, netthandel, streaming-tjenester. Bare ikke her.

Denne mekanikken rammer tusenvis av norske spillere daglig, og den er ikke en teknisk feil. Den er bevisst. Norske banker er pålagt ved lov å blokkere betalinger til pengespilloperatører som ikke har norsk autorisasjon, og de gjør det med en spesifikk teknisk metode som er nesten umulig å omgå med et vanlig norsk bankkort. Verktøyet heter MCC 7995 — en firesifret kode som avgjør om betalingen din går gjennom eller stopper.

I denne artikkelen forklarer jeg nøyaktig hva som skjer mellom det øyeblikket du trykker «sett inn» og det øyeblikket du får feilmeldingen. Jeg går gjennom lovgrunnlaget, den tekniske mekanikken, unntakene — og hva ESA-granskningen som pågår nå kan bety for hele systemet. Hvis du noen gang har lurt på hvorfor Visa-kortet ditt fungerer overalt bortsett fra hos en bettingside, er dette den mest detaljerte forklaringen du finner på norsk.

Det er viktig å forstå at situasjonen i Norge er spesiell. De fleste europeiske land har gått bort fra denne typen betalingsblokkering til fordel for lisensmodeller der operatører som oppfyller regulatoriske krav, kan akseptere kortbetalinger fritt. I Norge er blokkeringen et bevisst politisk verktøy — designet for å beskytte Norsk Tippings monopol og kanalisere spillere mot statens eget tilbud. Om det fungerer etter hensikten, er en annen diskusjon — men mekanikken er verdt å forstå i detalj.

Løs betalingsproblemer via hovedportalen.

MCC 7995: Slik identifiserer banken en gambling-transaksjon

Hver eneste gang du bruker Visa-kortet ditt — på nett eller i butikk — sender betalingsterminalen med seg en firesifret kategorikode. Denne koden kalles MCC, Merchant Category Code, og den forteller bankens betalingssystem hva slags virksomhet som mottar pengene. En dagligvarebutikk har sin MCC, en flyselskap har sin, og en bettingoperatør har sin: 7995.

MCC 7995 dekker «Betting, including Lottery Tickets, Casino Gaming Chips, Off-Track Betting, and Wagers at Race Tracks». Det er altså ikke en kode spesifikt for sportsbetting eller nettcasino — den er en sekkebetegnelse for alt som klassifiseres som gambling. Og det er denne koden norske banker bruker som utløser for automatisk blokkering.

Teknisk fungerer det slik: Når du taster inn Visa-detaljene dine hos en bettingoperatør og bekrefter betalingen, sender operatørens betalingsformidler en autorisasjonsforespørsel gjennom Visa-nettverket. Denne forespørselen inneholder blant annet beløp, kortnummer og MCC. Forespørselen treffer din utstedende bank — altså DNB, Nordea, SpareBank 1 eller hvilken bank du bruker. Bankens system sjekker MCC-koden mot en intern blokkeringsliste. Finner den 7995, avvises transaksjonen før pengene noen gang forlater kontoen din.

Hele prosessen tar typisk under 200 millisekunder. Du trykker «bekreft», din bank mottar forespørselen, skanner koden, avviser den, og sender en negativ respons tilbake gjennom Visa-nettverket. Bettingsiden mottar avvisningen og viser deg feilmeldingen. Ingen mennesker er involvert. Ingen bankrådgiver tar en beslutning. Det er ren automatikk — et filter som kjører tusenvis av sjekker i sekundet, og MCC 7995 er en av kodene som utløser automatisk stopp.

Det viktige her er at banken ikke trenger å vite navnet på bettingsiden, domenet, eller hva du faktisk prøver å gjøre. Alt den ser er koden 7995 — og den er nok til å stoppe alt. Systemet skiller ikke mellom en lovlig innbetaling til Norsk Tipping (som har norsk autorisasjon og bruker andre betalingskanaler) og et innskudd hos en utenlandsk bettingside. Det er en binær sjekk: 7995 = blokker.

For å sette det i perspektiv: Visa-nettverket bruker over 400 ulike MCC-koder. De fleste av dem passerer gjennom norske banker uten noen form for inngripen. Kode 5411 er dagligvare, kode 4722 er reisebyrå, kode 5818 er digitale varer. Ingen av dem utløser noe som helst. MCC 7995 er en av svært få koder som aktivt overvåkes og blokkeres — og i norsk sammenheng er den den eneste som konsekvent stanses på tvers av alle banker. Det gir den en unik posisjon i det norske betalingslandskapet: en usynlig mur mellom spilleren og operatøren.

Jeg har sett noen argumentere med at dette er en «overreaksjon» fra bankenes side. Men bankene har ikke noe valg. Norske finansinstitusjoner er pålagt å blokkere disse transaksjonene gjennom Forskrift om forbud mot betalingsformidling for pengespill som ikke har norsk tillatelse, vedtatt 19. februar 2010. Bankene risikerer selv sanksjoner hvis de lar slike betalinger slippe gjennom.

Et spørsmål jeg ofte får er om en operatør kan unngå MCC 7995 ved å registrere seg under en annen kategori. Svaret er at det skjer — men det er svindel mot Visa-nettverket, og det innebærer betydelig risiko for operatøren. Visa og Mastercard gjennomfører jevnlige kontroller av MCC-registreringer, og en operatør som bevisst feilkategoriserer virksomheten sin, kan miste muligheten til å akseptere kortbetalinger overhodet. De store, seriøse bettingsidene gjør ikke dette.

Betalingsforbudet av 2010 — lovteksten bak blokkeringen

Da jeg begynte å jobbe med betalingsløsninger i det norske spillmarkedet, var betalingsforbudet fortsatt relativt nytt. Det trådte i kraft 1. juni 2010, gjennom Forskrift nr. 184 om forbud mot betalingsformidling for pengespill som ikke har norsk tillatelse. Men forarbeidene hadde pågått i flere år, og intensjonen var klar fra dag én: strup pengestrømmen til utenlandske operatører, og monopolmodellen overlever.

Selve lovteksten er mer spesifikk enn mange tror. Den forbyr norske banker og betalingsforetak å «formidle betaling av innsats og gevinst i pengespill som ikke har tillatelse» etter norsk lov. Det betyr at forbudet rammer begge retninger — ikke bare innskudd, men også utbetalinger. Teoretisk skal en norsk bank avvise en innkommende overføring fra en utenlandsk bettingoperatør like konsekvent som den avviser et utgående innskudd. Denne tosidigheten overrasker mange — de fleste tenker bare på innskuddssiden.

I praksis er uttakssiden mer porøs. Innskudd stoppes effektivt gjennom MCC-filtrering, men utbetalinger kommer ofte som ordinære bankoverføringer uten tydelig MCC-merking. Rannveig Gram Skår, jurist i Lotteritilsynet, har uttalt at myndigheten over lengre tid har fokusert på dialog med norske banker og finansinstitusjoner nettopp fordi betalingsforbudet er et viktig verktøy for å beskytte enerettsmodellen.

Forbudet er forankret i det bredere rammeverket til pengespilloven, som ble konsolidert i 2023. Før det var spillreguleringen spredt over flere lover — lotteriloven, pengespilloven av 1992 og totalisatorloven. Den nye pengespilloven samlet alt under ett tak, men betalingsforbudet fra 2010 ble videreført uten vesentlige endringer. Paragraf 5 i forskriften pålegger banker en aktiv undersøkelsesplikt: de skal ikke bare reagere når de oppdager MCC 7995, men også utvikle systemer for å fange opp transaksjoner som forsøker å omgå kategorikoden.

For deg som spiller betyr dette at blokkeringen ikke er en teknisk begrensning som kan «fikses» med et annet kortnummer eller en annen norsk bank. Det er en nasjonal forskrift som gjelder alle norske finansinstitusjoner likt. Det finnes ingen norsk bank som lovlig kan la Visa-betalingen din til en uautorisert spilloperatør gå gjennom — uansett størrelse, uansett type kort.

Et poeng som ofte overses: forskriften retter seg mot bankene, ikke mot spilleren. Du som privatperson bryter ingen norsk lov ved å forsøke en betaling som blir blokkert. Du bryter heller ingen lov ved å spille hos en utenlandsk operatør. Forbudet hviler på finansinstitusjonens plikt, ikke på din. Det er en viktig juridisk nyanse som mange blander sammen med spørsmålet om lovligheten av offshore-betting generelt.

Tredjepartsbetalinger og hvorfor noen Visa-innskudd likevel går gjennom

Hvis betalingsforbudet er så vanntett, hvorfor hører man stadig om nordmenn som faktisk klarer å sette inn penger med Visa? Det er et spørsmål jeg har fått hundrevis av ganger, og svaret handler om mellomledd.

Nøkkelen ligger i hvordan betalingen kategoriseres. Når du setter inn penger via en e-lommebok som Skrill eller MiFinity, bruker du Visa til å fylle opp e-lommeboken — ikke til å betale bettingsiden direkte. Overføringen fra kortet ditt til Skrill registreres under Skrils MCC, som er en kode for finansielle tjenester, ikke gambling. Banken din ser en betaling til et fintech-selskap, ikke til en bettingoperatør. MCC 7995 utløses aldri.

Det samme prinsippet gjelder for kryptovaluta. Kjøper du Bitcoin gjennom en børs, registreres transaksjonen som kjøp av digital valuta. Hva du gjør med den etterpå — inkludert å sette den inn på en bettingkonto — er usynlig for banken din.

Men det finnes også en grå sone som er verdt å forstå. Noen betalingsformidlere som prosesserer transaksjoner på vegne av bettingoperatører, registrerer seg under alternative MCC-koder. De kan bruke koder for «diverse detaljhandel» eller «informasjonstjenester». Når dette skjer, glir transaksjonen gjennom bankens filter fordi den teknisk sett ikke bærer MCC 7995-merkelappen. Jeg har fulgt denne praksisen i flere år, og mønsteret er tydelig: betalingsformidlere som opererer i grensesonen bytter gjerne MCC-kode med jevne mellomrom når de oppdager at den forrige koden har blitt flagget. Det er et kontinuerlig katt-og-mus-spill mellom formidlere og bankenes overvåkingssystemer.

Ifølge data fra H2 Gambling Capital har omtrent halvparten av norsk nettgambling migrert til internasjonale sider. Den trafikken hadde ikke eksistert uten fungerende betalingskanaler — og e-lommebøker er den viktigste av dem. Modellen er enkel: Visa til e-lommebok, e-lommebok til bettingside. To transaksjoner, ingen MCC 7995-utløsning.

Det er verdt å merke seg at Lotteritilsynet er klar over denne dynamikken. Myndigheten har ved flere anledninger signalisert at den ønsker å utvide betalingsforbudet til å dekke tredjepartsbetalinger mer eksplisitt. Per i dag er det imidlertid vanskelig å håndheve et forbud mot lovlige finansielle tjenester bare fordi pengene ender opp et sted myndighetene ikke liker. E-lommebøker er regulerte fintech-selskaper med europeiske lisenser — ikke smuglerverktøy. Og det er nettopp denne juridiske tvetydigheten som gjør at e-lommebøker forblir det mest pålitelige alternativet for norske bettingspillere.

ESA-granskningen: Kan betalingsforbudet bli opphevet?

I november 2024 klaget Norsk Bransjeforening for Onlinespill (NBO) inn det norske betalingsforbudet til ESA — EFTA Surveillance Authority, organet som overvåker at EØS-reglene følges. Klagen hevder at betalingsforbudet bryter med prinsippet om fri flyt av tjenester i EØS-avtalen, og ESA har åpnet en foreløpig granskning.

Tidspunktet er ikke tilfeldig. 27 av 31 europeiske land har allerede innført en eller annen form for lisensordning for pengespill. Norge, sammen med en håndfull andre, holder fast ved monopolmodellen. NBO-sjef Carl Fredrik Stenstrøm har sagt det rett ut: alle i Norge forstår at det er et spørsmål om tid før markedet liberaliseres — og at erfaringen fra Sverige viste at problemspilling ikke økte da de regulerte.

Kjernen i klagen er at betalingsforbudet rammer EØS-baserte selskaper som tilbyr lovlige tjenester i sine hjemland, og at Norge ikke har vist at monopolmodellen er et proporsjonalt tiltak for å beskytte forbrukere. Det er et juridisk argument som har vunnet frem i lignende saker i EU-domstolen, og det forklarer hvorfor bransjens advokater er forsiktig optimistiske.

For spillere som venter på at Visa-blokkering skal bli historie, er ESA-granskningen det nærmeste man kommer en konkret politisk prosess som kan endre spillereglene. Men tidslinjen er usikker. ESA-prosesser tar gjerne år, og selv et negativt vedtak for Norge betyr ikke automatisk at betalingsforbudet oppheves — det betyr at norske myndigheter må endre lovgivningen eller argumentere for at monopolet er proporsjonalt. Høyre har allerede flagget lisensmodell i sitt partiprogram, med en mulig tidshorisont mot 2028. Detaljene i denne prosessen og hva de tre mulige utfallene betyr for norske spillere, dekkes i en egen artikkel om ESA-granskningen.

Visa Debit, Visa Credit og forhåndsbetalte kort — forskjeller i blokkeringsrate

Et av de vanligste rådene som florerer i norske bettingforum er at du bør prøve «et annet Visa-kort» — gjerne et kredittkort i stedet for debet, eller et forhåndsbetalt kort. Jeg har testet dette selv over flere år, og det korte svaret er at typen Visa-kort har marginal betydning så lenge kortet er utstedt av en norsk bank.

La meg forklare hvorfor. MCC-filtreringen opererer på bankens autorisasjonsnivå, og den gjør ingen forskjell på debet, kreditt eller forhåndsbetalt. En Visa Debit fra DNB og et Visa Gold kredittkort fra Nordea treffer nøyaktig samme blokkeringsmekanisme. Koden 7995 utløser avvisning uavhengig av kortprodukt.

Det finnes likevel reelle forskjeller i blokkeringsrate, men de handler ikke om korttypen — de handler om utstederbanken. Et Visa-kort utstedt av en norsk bank vil konsekvent bli blokkert. Et Visa-kort utstedt av en utenlandsk bank — for eksempel Revolut (Litauen), N26 (Tyskland) eller Wise (Belgia) — er ikke underlagt den norske forskriften om betalingsformidling. Disse bankene har ikke plikt til å blokkere MCC 7995, og i praksis gjør mange av dem det heller ikke.

Forhåndsbetalte Visa-kort som selges i norske butikker er et spesialtilfelle. Noen av disse er utstedt av utenlandske selskaper og passerer ikke gjennom den norske bankinfrastrukturen på samme måte. Men utvalget er begrenset, beløpsgrensene er lave, og mange bettingoperatører godtar ikke forhåndsbetalte kort på grunn av KYC-krav — de trenger å verifisere identiteten din, og et anonymt kontantkort gjør det umulig.

For norske spillere som ønsker å bruke kort, er den reelle skillelinjen altså ikke mellom debet og kreditt, men mellom norsk og utenlandsk utstedende bank. Det er en viktig distinksjon som de fleste nettguider ignorerer helt. Et Revolut-kort med norsk adresse og norsk telefonnummer kan teknisk sett gå gjennom der et DNB-kort stoppes — fordi den regulatoriske plikten hviler på den utstedende banken, ikke på korteieren.

I mine egne tester har jeg registrert at Visa Debit utstedt av norske banker har en blokkeringsrate på tilnærmet 100 prosent for MCC 7995-transaksjoner. Visa Credit fra norske utstedere viser det samme mønsteret. Forskjellen i blokkeringsrate mellom norske debet- og kredittkort er statistisk ubetydelig — begge stoppes konsekvent. Det eneste scenariet der korttypen kan spille en rolle, er hos noen utenlandske utstedere der kredittkort har marginalt andre interne regler enn debet. Men dette er operatørspesifikt og ikke noe du kan planlegge rundt.

Men dette betyr ikke at et utenlandsk kort garanterer suksess. Noen utenlandske banker har egne interne retningslinjer mot gambling-transaksjoner. Andre lar betalingene gå gjennom, men med høyere gebyrer for valutakonvertering siden kontoen ofte er i euro. Og bettingoperatøren på sin side kan ha egne filtre som avviser kort fra visse utstedere. Situasjonen er mer nyansert enn et enkelt «bruk utenlandsk kort»-råd tilsier.

Blokkeringen er systemisk — men den er ikke permanent

Etter åtte år med å analysere betalingsstrømmene i det norske spillmarkedet, er det én ting som slår meg: blokkeringssystemet fungerer nøyaktig slik det ble designet. MCC 7995-filtreringen er elegant i sin enkelhet og brutal i sin effektivitet. Det er ikke en bug — det er en feature. Forskriften fra 2010 ga bankene et enkelt verktøy, og de bruker det konsekvent.

Men systemet har også tydelige hull. Tredjepartsbetalinger gjennom e-lommebøker er det mest åpenbare, og de utgjør i dag hovedkanalen for norske spilleres innskudd hos utenlandske operatører. ESA-granskningen utfordrer selve lovgrunnlaget. Og den politiske vinden i Norden blåser mot lisensmodeller, ikke monopoler.

Akkurat nå, i 2026, er Visa-kortet ditt fra en norsk bank i praksis ubrukelig for direkte innskudd hos utenlandske bettingsider. Det er ikke et midlertidig teknisk problem, og det er ikke noe du kan ringe banken din for å fikse. Det er en forskrift, håndhevet med automatikk, og den gjelder inntil Stortinget vedtar noe annet. Neobanker som Revolut og N26 opererer utenfor norsk jurisdiksjon og kan derfor tilby en alternativ inngangsport — men det krever at du forstår forskjellen mellom utstedende banks hjemland og ditt eget. Det er denne forskjellen som avgjør om betalingen din går gjennom eller stopper.

Og for dem som lurer: nei, det kommer ikke en «fix» i neste bankoppdatering. Betalingsforbudet er politikk, ikke teknologi. Det vil endres den dagen norske politikere bestemmer seg for at enerettsmodellen har utspilt sin rolle — eller den dagen ESA tvinger dem til det. Inntil da er MCC 7995 den firesifrede koden som definerer grensene for hva norske Visa-kort kan brukes til. Og den grensen er krystallklar.

Vanlige spørsmål om Visa-blokkering i Norge

Hva er MCC 7995, og hvorfor blokkerer det betalingen min?

MCC 7995 er en firesifret kategorikode som identifiserer en transaksjon som gambling-relatert. Når du forsøker å betale med Visa til en bettingoperatør, sender betalingsformidleren denne koden med autorisasjonsforespørselen. Norske banker er pålagt ved forskrift å blokkere alle transaksjoner med MCC 7995 til operatører uten norsk tillatelse. Blokkeringen skjer automatisk — banken ser ikke hva du kjøper, bare at koden tilhører gambling-kategorien.

Hva skjer hvis Visa-innskuddet mitt blir avvist hos en bettingside?

Pengene forlater aldri kontoen din. Autorisasjonsforespørselen avvises av den utstedende banken før beløpet trekkes. Du kan se en midlertidig reservasjon på kontoutskriften i noen timer, men denne frigjøres automatisk. Bettingsiden mottar en avvisningskode og vil typisk vise en feilmelding om at transaksjonen ikke kunne gjennomføres.

Gjelder betalingsforbudet også for uttak fra bettingsider?

Ja, forskriften forbyr norske banker å formidle både innsats og gevinst for pengespill uten norsk tillatelse. I praksis er innskuddssiden mer effektivt blokkert gjennom MCC-filtrering, mens uttak — som ofte kommer som ordinære bankoverføringer — er vanskeligere å identifisere og derfor mer tilbøyelige til å slippe gjennom.

Kan ESA-granskningen føre til at Visa-blokkering oppheves?

ESA undersøker om betalingsforbudet bryter EØS-rettens prinsipp om fri flyt av tjenester. Hvis ESA konkluderer negativt for Norge, må norske myndigheter enten endre lovgivningen eller forsvare monopolmodellen juridisk. En eventuell opphevelse vil uansett ta tid — ESA-prosesser strekker seg gjerne over flere år — men prosessen er i gang og representerer den mest konkrete utfordringen mot betalingsforbudet til nå.

En alternativ løsning for mange er å bruke Revolut eller N26 til betting.